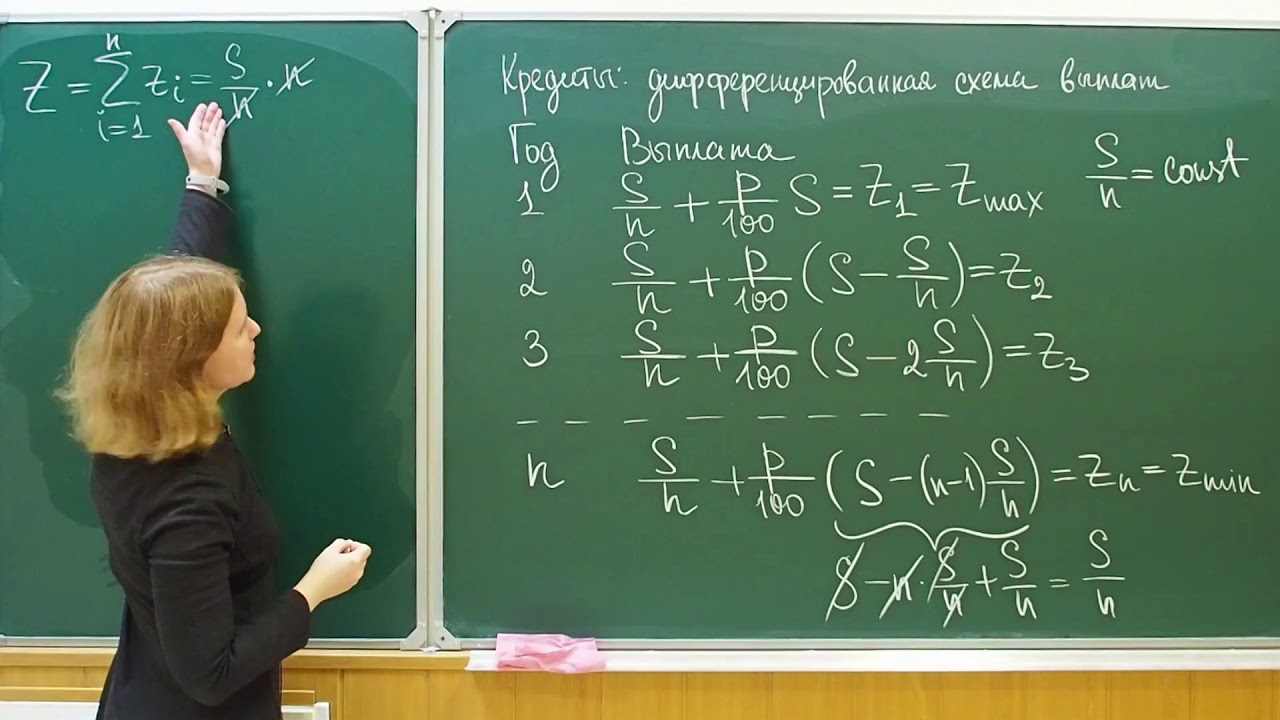

Дифференцированный платеж – это способ погашения кредита, при котором сумма выплат по кредиту состоит из тех частей, которые уменьшаются с каждым месяцем. Таким образом, сначала погашается основной долг, а затем проценты.

Этот вид погашения кредита является одним из наиболее распространенных и прозрачных для заемщиков. Он позволяет четко видеть, какие именно суммы уходят на погашение основного долга, а какие – на оплату процентов.

Дифференцированный платеж позволяет существенно сократить общую сумму выплат по кредиту за весь срок его действия. Кроме того, такой вид погашения кредита несет в себе меньший риск для заемщика, так как с каждым месяцем уменьшается сумма его обязательств.

Понятие дифференцированного платежа

С помощью дифференцированного платежа плательщик может значительно сократить переплаты по кредиту, поскольку сумма процентов рассчитывается на основную сумму долга, которая постепенно уменьшается. Данный метод погашения позволяет сэкономить на процентных выплатах и выплатить кредит быстрее.

- Узнать больше о финансовых инструментах для ИП вы можете на сайте счет для ип.

Как составляется график погашения по дифференцированному платежу

График погашения по дифференцированному платежу составляется на основе суммы кредита, срока кредитования и процентной ставки. При таком виде погашения каждый платеж состоит из части основного долга и процентов. С каждым месяцем уменьшается сумма основного долга, поэтому сумма выплаты также уменьшается.

График погашения представляет собой таблицу, в которой указаны номер платежа, сумма основного долга, размер процентов, сумма ежемесячного платежа и остаток задолженности после каждого платежа. По мере погашения кредита основной долг уменьшается, а сумма процентов также уменьшается, что позволяет уменьшать общую сумму выплаты за кредит.

Пример графика погашения по дифференцированному платежу:

- Платеж 1: Основной долг – 10000 руб., Проценты – 5000 руб., Ежемесячный платеж – 15000 руб., Остаток задолженности – 90000 руб.

- Платеж 2: Основной долг – 9500 руб., Проценты – 4500 руб., Ежемесячный платеж – 14000 руб., Остаток задолженности – 80500 руб.

- Платеж 3: Основной долг – 9000 руб., Проценты – 4000 руб., Ежемесячный платеж – 13000 руб., Остаток задолженности – 71500 руб.

Преимущества и недостатки дифференцированного платежа

Преимущества дифференцированного платежа:

- Оптимизация выплат: возможность погасить кредит за более короткий срок благодаря уменьшению суммы выплаты по мере уменьшения основного долга

- Экономия на процентах: уменьшение общей суммы выплат за счет более быстрого погашения основной суммы кредита

Недостатки дифференцированного платежа:

- Более высокие начальные выплаты: в начале срока кредита сумма платежа может быть выше, чем при равномерном платеже

- Сложность планирования бюджета: изменяющаяся сумма платежа может затруднить планирование финансов

Выбор оптимального вида платежа при возврате кредита

При выборе вида платежа при возврате кредита, необходимо учитывать свои финансовые возможности, цели и планы на будущее. Важно оценить все варианты и выбрать оптимальный для себя, чтобы не попасть в финансовые затруднения в будущем.

Дифференцированный платеж – хороший вариант для тех, кто может позволить себе большие платежи в начале срока кредита. Этот вид платежа позволяет быстрее погасить основной долг и снизить общую сумму переплаты за кредит.

Подводя итог:

- Оцените свои финансовые возможности перед выбором вида платежа.

- Изучите все варианты и выберите оптимальный для себя.

- Не забывайте о своих целях и планах на будущее при принятии решения.

https://www.youtube.com/watch?v=Ff0DMzau4Ys

Дифференцированный платеж при выплате кредита – это способ погашения займа, при котором ежемесячный платеж состоит из двух частей: погашения основной суммы кредита и выплаты процентов за пользование заемными средствами. Суть данной системы заключается в том, что с течением времени размер платежа по основному долгу уменьшается, а сумма процентов остается приблизительно постоянной. Таким образом, заемщик в первые месяцы выплаты кредита покрывает большую часть процентов, а в последующем – основную сумму долга. Дифференцированный платеж позволяет экономить на общей сумме переплаты по кредиту, так как с уменьшением остатка долга сумма начисляемых процентов также уменьшается. Кроме того, такой способ погашения кредита помогает заемщику более быстро избавиться от долга по сравнению с аннуитетной системой платежей.